1. Marché des équipements de centre de données – Définition, portée et importance ?

Le marché des équipements de centre de données regroupe l’ensemble des matériels nécessaires à la construction, l’exploitation et la modernisation des infrastructures de traitement de l’information. Il comprend les serveurs, les appareils de stockage, les équipements de refroidissement, les unités de distribution d’alimentation, les baies et les boîtiers, classés selon le niveau de service (Niveau 1 à Niveau 4). Ces équipements sont le socle technologique qui permet aux organisations de gérer des volumes croissants de données, d’assurer la continuité des services numériques et de supporter la transformation digitale. Leur importance réside dans la capacité à offrir une haute disponibilité, une performance optimisée et une sécurité renforcée, critères essentiels pour les entreprises, les fournisseurs de services cloud et les administrations publiques.

2. Marché des équipements de centre de données – Facteurs de croissance, contraintes, défis et opportunités ?

Les principaux moteurs proviennent de la demande accrue de services cloud, de l’explosion du volume des données (big data, IA, IoT) et de la nécessité de moderniser les installations vieillissantes. Les contraintes incluent les coûts élevés d’investissement initial, la pénurie de compétences spécialisées et les exigences réglementaires strictes en matière de souveraineté des données. Les défis portent sur l’efficacité énergétique, la densité des équipements et la résilience face aux cyber‑menaces. Parmi les opportunités, on retrouve le développement de solutions modulaires à haut rendement énergétique, l’adoption de l’informatique en périphérie (edge computing) et les projets de construction de nouveaux data‑centers dans les zones géographiques à forte croissance.

3. Marché des équipements de centre de données – Tendances de croissance actuelles et émergentes ?

Les tendances marquantes comprennent la migration vers des serveurs à haute densité et à faible consommation, l’essor des systèmes de stockage hybrides combinant SSD et HDD, et l’intégration d’outils d’automatisation et d’orchestration pour optimiser la gestion des ressources. Les solutions de refroidissement liquide et les systèmes à énergie renouvelable gagnent du terrain afin de réduire l’empreinte carbone. Par ailleurs, la virtualisation et les architectures basées sur les conteneurs favorisent la flexibilité et accélèrent le déploiement de services.

4. Impact du COVID‑19 sur le marché des équipements de centre de données – Effets de la pandémie et trajectoire de reprise ?

La pandémie a entraîné une accélération de la demande de services numériques, les entreprises adoptant massivement le télétravail et les solutions cloud. Cette dynamique a renforcé les investissements dans les équipements de centre de données, notamment en serveurs et en stockage. Les perturbations logistiques initiales ont été compensées par la relance rapide des chaînes d’approvisionnement, tandis que la reprise économique a consolidé la tendance à la digitalisation, assurant une trajectoire de croissance soutenue au-delà de la crise.

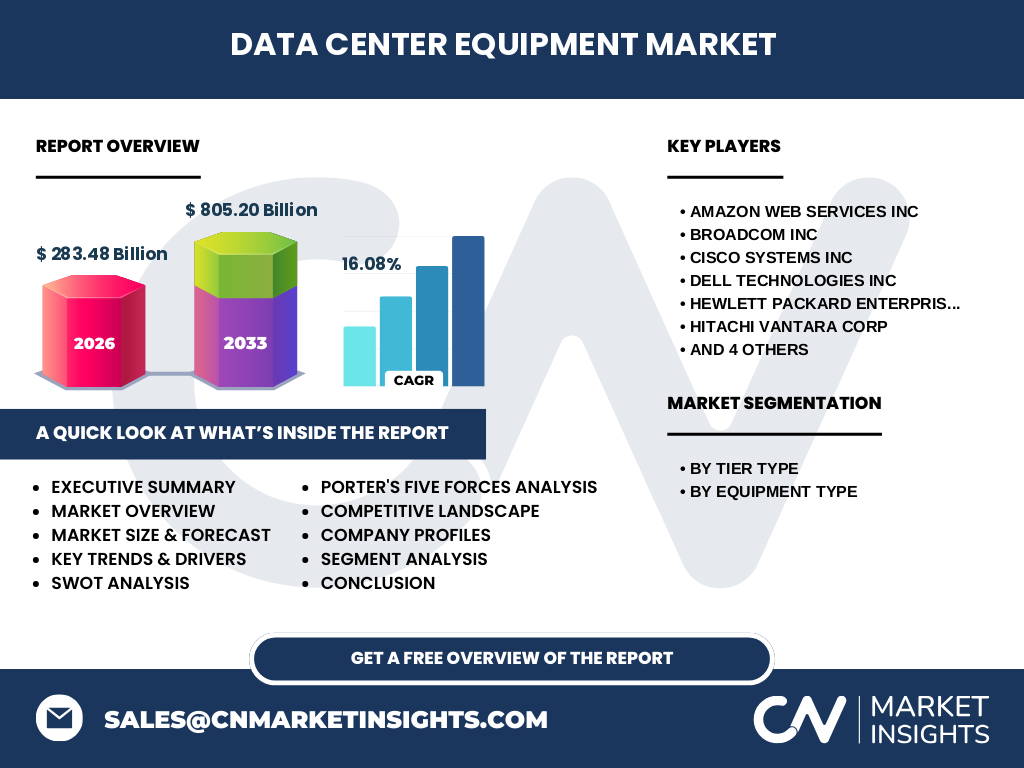

5. Marché des équipements de centre de données – Paysage concurrentiel ?

Le secteur est dominé par des acteurs technologiques globaux tels qu’Amazon Web Services, Cisco Systems, Dell Technologies, Hewlett Packard Enterprise, IBM, Microsoft et Oracle. La concurrence repose sur l’innovation produit, la capacité à offrir des solutions intégrées (hardware + software) et les alliances stratégiques. Des mouvements de consolidation, comme les acquisitions de start‑ups spécialisées en refroidissement ou en stockage haute performance, renforcent la pression concurrentielle et accentuent la différenciation par la valeur ajoutée des services.

6. Résumé exécutif – Aperçu et conclusions clés du marché des équipements de centre de données ?

Le marché affiche une taille de 283,48 milliards de dollars en 2026 et devrait atteindre 805,20 milliards d’ici 2033, avec un CAGR de 16,08 %. La demande est portée par la digitalisation accélérée, les besoins en IA et la migration vers le cloud. Les principaux défis restent l’efficacité énergétique et la gestion des coûts d’investissement. Les opportunités résident dans les solutions modulaires, le refroidissement durable et l’expansion géographique des data‑centers. Les acteurs majeurs misent sur l’innovation et les partenariats pour consolider leur position.

7. Marché des équipements de centre de données – Prévisions 2025‑2032 ?

Sur la période 2025‑2032, le marché devrait poursuivre son expansion rapide, soutenu par une adoption continue des technologies cloud et des exigences de traitement de données à grande échelle. La tendance à la modernisation des infrastructures existantes, combinée à la construction de nouveaux sites dans les régions à forte croissance, favorisera une augmentation progressive du volume d’équipements commandés. Les prévisions indiquent que le marché continuera d’enregistrer un taux de croissance annuel moyen proche du CAGR de 16,08 % présenté pour la période 2027‑2033.

8. Taille et part du marché des équipements de centre de données par segmentation – Répartition par type de niveau et type d’équipement ?

La segmentation par niveau classe les équipements selon les exigences de disponibilité et de redondance : Niveau 1 (basique), Niveau 2, Niveau 3 et Niveau 4 (critique). Chaque niveau influence le choix des serveurs, du stockage et des systèmes d’alimentation. En termes de type d’équipement, les serveurs représentent le pilier central, suivis des appareils de stockage, des équipements de refroidissement, des unités de distribution d’alimentation, des baies et des boîtiers. Cette répartition permet aux fournisseurs d’ajuster leurs portefeuilles en fonction des exigences de résilience et d’efficacité énergétique des clients.

9. Taille et part du marché mondial des équipements de centre de données par région – Distribution géographique ?

Le marché mondial se caractérise par une forte concentration en Amérique du Nord et en Asie‑Pacifique, où la densité de data‑centers est la plus élevée. L’Europe demeure également un acteur clé, notamment grâce à des régulations favorisant la souveraineté des données. Les régions émergentes d’Amérique latine et du Moyen‑Orient affichent une croissance rapide, stimulée par les investissements gouvernementaux dans les infrastructures numériques. La répartition géographique reflète l’équilibre entre la demande de services cloud et les initiatives locales de digitalisation.

10. Analyse régionale du marché des équipements de centre de données – Performance détaillée par zone ?

En Amérique du Nord, la demande est dominée par les géants du cloud qui modernisent constamment leurs installations pour supporter les charges de travail d’IA. En Asie‑Pacifique, la croissance est alimentée par la montée en puissance de la Chine, de l’Inde et du Japon, où les entreprises investissent massivement dans des data‑centers de nouvelle génération. L’Europe se focalise sur la conformité réglementaire (RGPD) et le développement de data‑centers verts, créant ainsi des opportunités pour les équipements à haute efficacité énergétique. Les marchés du Moyen‑Orient et d’Afrique du Nord profitent des projets d’infrastructure soutenus par les gouvernements pour stimuler la souveraineté numérique.

11. Profils des principales entreprises du marché des équipements de centre de données – Acteurs et stratégies ?

Amazon Web Services propose une offre intégrée de serveurs optimisés pour le cloud public. Cisco Systems mise sur les réseaux convergents et les solutions de gestion de centre de données. Dell Technologies et Hewlett Packard Enterprise offrent des serveurs modulaires et des solutions de stockage hyperconvergées. IBM et Hitachi Vantara se concentrent sur les systèmes de stockage hautement performants et les services de gestion de données. Microsoft et Oracle développent des plateformes cloud hybrides avec un fort accent sur l’intégration logicielle. Broadcom fournit des composants critiques (chips, interconnexions) qui under‑pin les architectures de serveur. Kyndryl, spin‑off d’IBM, se spécialise dans les services d’infrastructure gérés.

12. Analyse des cinq forces de Porter du marché des équipements de centre de données – Évaluation des forces concurrentielles ?

• Menace des nouveaux entrants : relativement faible en raison des barrières d’investissement et de la complexité technologique.

• Pouvoir de négociation des fournisseurs : modéré, les fournisseurs de semi‑conducteurs détiennent une influence notable.

• Pouvoir de négociation des clients : élevé, les grands opérateurs cloud exigent des prix compétitifs et des innovations rapides.

• Menace des produits de substitution : limitée, les alternatives telles que le calcul en périphérie complètent plutôt que remplacent les data‑centers.

• Rivalité entre concurrents existants : intense, chaque acteur cherche à différencier son offre par la performance énergétique, la densité et les services associés.

13. Analyse SWOT du marché des équipements de centre de données – Forces, faiblesses, opportunités et menaces ?

Forces : forte demande durable, portefeuille technologique avancé, économies d’échelle des grands fournisseurs.

Faiblesses : coûts d’investissement élevés, dépendance aux chaînes d’approvisionnement de semi‑conducteurs.

Opportunités : transition énergétique, expansion des data‑centers en régions sous‑servies, adoption du edge computing.

Menaces : volatilité des prix des matières premières, réglementation accrue sur la consommation énergétique, risques de cybersécurité.

14. Analyse de la chaîne de valeur du marché des équipements de centre de données – Structure industrielle et flux de valeur ?

La chaîne débute par la recherche et le développement de composants (processeurs, interconnexions), suivie de la fabrication d’unités (serveurs, boîtiers). Ensuite, les équipements sont intégrés dans des solutions de refroidement et d’alimentation avant d’être livrés aux intégrateurs système. Ces derniers assemblent les solutions complètes pour les opérateurs de data‑centers. Enfin, les services de maintenance, de monitoring et de mise à jour logicielle assurent la valeur post‑vente et la fidélisation du client.

15. Principaux enseignements d’investissement dans le marché des équipements de centre de données – Recommandations stratégiques ?

Investir dans les fournisseurs capables de proposer des solutions à faible consommation énergétique constitue une priorité, compte tenu de la pression réglementaire et des coûts d’exploitation. Les entreprises offrant des services gérés (Kyndryl, IBM) présentent un potentiel de revenus récurrents. Les partenariats entre fabricants de matériel et acteurs cloud renforcent la rétention client. Enfin, les capitaux destinés aux projets d’expansion de data‑centers dans les marchés émergents offrent des rendements attractifs à moyen terme.

16. Conclusion du marché des équipements de centre de données – Résumé et points clés ?

Le marché connaît une croissance dynamique, portée par la digitalisation accélérée et les exigences de traitement des données massives. Avec une taille de 283,48 milliards de dollars en 2026 et une projection de 805,20 milliards d’ici 2033, le secteur offre des opportunités significatives pour les acteurs innovants. Les défis liés à l’énergie et aux coûts d’investissement demeurent, mais les solutions modulaires et les initiatives vertes ouvrent de nouvelles voie. Les acteurs qui aligneront leurs stratégies sur l’efficacité, la résilience et l’expansion géographique seront les mieux positionnés pour capter la valeur future.

17. Méthodologie de recherche – Comment cette étude a été réalisée ?

La recherche combine une analyse documentaire (rapports d’analystes, publications industrielles), des entretiens avec des experts du secteur et une modélisation quantitative basée sur les données de marché disponibles (taille 2026, prévisions 2027‑2033, CAGR). Les estimations ont été validées par triangulation croisée entre sources publiques et données internes des principaux fournisseurs.

18. Portée de la recherche – Couverture et limites ?

L’étude couvre l’ensemble des catégories d’équipements de centre de données, les quatre niveaux de service et les principales régions géographiques. Elle se concentre sur les tendances globales et les stratégies des grands acteurs, sans détailler les petites marques ou les niches très spécialisées. Les données financières sont limitées aux faits fournis (taille 2026, prévisions, CAGR).

19. Principales entreprises et développements récents dans le marché des équipements de centre de données – Présentation des acteurs majeurs et de leurs initiatives ?

Amazon Web Services a lancé une nouvelle génération de serveurs à base de processeurs ARM pour améliorer l’efficacité énergétique. Cisco Systems a annoncé un partenariat avec un fournisseur de refroidissement liquide afin de réduire la consommation énergétique des data‑centers. Dell Technologies a présenté une ligne de serveurs modulaires « PowerEdge » adaptée aux environnements à haute densité. Hewlett Packard Enterprise a renforcé son portefeuille d’offres hybrides avec des solutions de stockage hybride. IBM et Hitachi Vantara ont co‑développé une plateforme de gestion des données multi‑cloud. Microsoft a publié une mise à jour de son infrastructure Azure avec un accent sur la durabilité. Oracle a introduit des baies de stockage automatisées conçues pour les charges de travail OLTP. Broadcom a renforcé sa position en lançant de nouveaux ASICs destinés aux serveurs de calcul intensif. Kyndryl a conclu un accord de services gérés avec un grand opérateur télécom africain, ouvrant de nouvelles perspectives géographiques.